Promoção da FBS

Obrigação hipotecária colateralizada (CMO)

O que é obrigação hipotecária colateralizada?

Obrigação hipotecária colateralizada (CMO) é um tipo de contrato garantido por hipoteca (MBS) que reúne um conjunto de hipotecas (que, no Brasil, são mais conhecidas como financiamentos) e as vende como investimento. Organizadas por vencimento e por nível de risco, as CMOs recebem dinheiro quando os devedores quitam as hipotecas, que são o lastro desses títulos. As CMOs repassam os pagamentos de amortização e de juros a seus investidores com base em regras e convenções predeterminadas.

Emitidas pela primeira vez em 1983, pelo Salomon Brothers e o First Boston, as CMOs eram complexas e incluíam inúmeras e variadas hipotecas. Por vários motivos, os investidores estavam mais propensos a focar nas fontes de renda oferecidas pelas CMOs do que na saúde das próprias hipotecas. Consequentemente, muitos investidores compraram CMOs repletas de hipotecas subprime, hipotecas de taxa variável, hipotecas adquiridas por pessoas que não tiveram sua renda verificada no processo de contratação, entre outras hipotecas arriscadas, isto é, com alto risco de inadimplência.

O uso das perdas de crédito esperadas (ECL) foi alvo de críticas por ser considerado um dos fatores que provocou a crise financeira de 2007–2008. A alta valorização dos imóveis deu às hipotecas uma aparência de investimento seguro, estimulando a compra de CMOs e outros MBS por investidores. Contudo, as condições do mercado e da economia levaram a um aumento das execuções de contratos de crédito e dos riscos de pagamento que não foi previsto adequadamente pelos modelos financeiros. Os efeitos dessa crise financeira global induziram o aumento da regulação de contratos garantidos por hipotecas: em dezembro de 2016, a SEC (equivalente americana da CVM) e a FINRA (órgão privado de autorregulação do mercado financeiro nos EUA) introduziram novas regras que diminuíram o risco desses contratos, fixando exigências de margem para as transações reguladas, inclusive as obrigações hipotecárias colateralizadas.

Entendendo as obrigações hipotecárias colateralizadas

As obrigações hipotecárias colateralizadas são formadas por várias tranches (grupos) de hipotecas organizadas por perfil de risco. As tranches costumam variar em termos de saldo principal, taxa de juros, vencimento e taxa de referência, e são instrumentos financeiros complexos. As obrigações hipotecárias colateralizadas são sensíveis a variações nas taxas de juros e mudanças no cenário econômico, como níveis de execução de contratos (penhoras), níveis de refinanciamento e ritmo de vendas de imóveis. Cada tranche tem vencimento e tamanho diferentes, e os títulos são emitidos contra as tranches com um cupom de juros mensal, que implica em pagamentos mensais de amortização e juros.

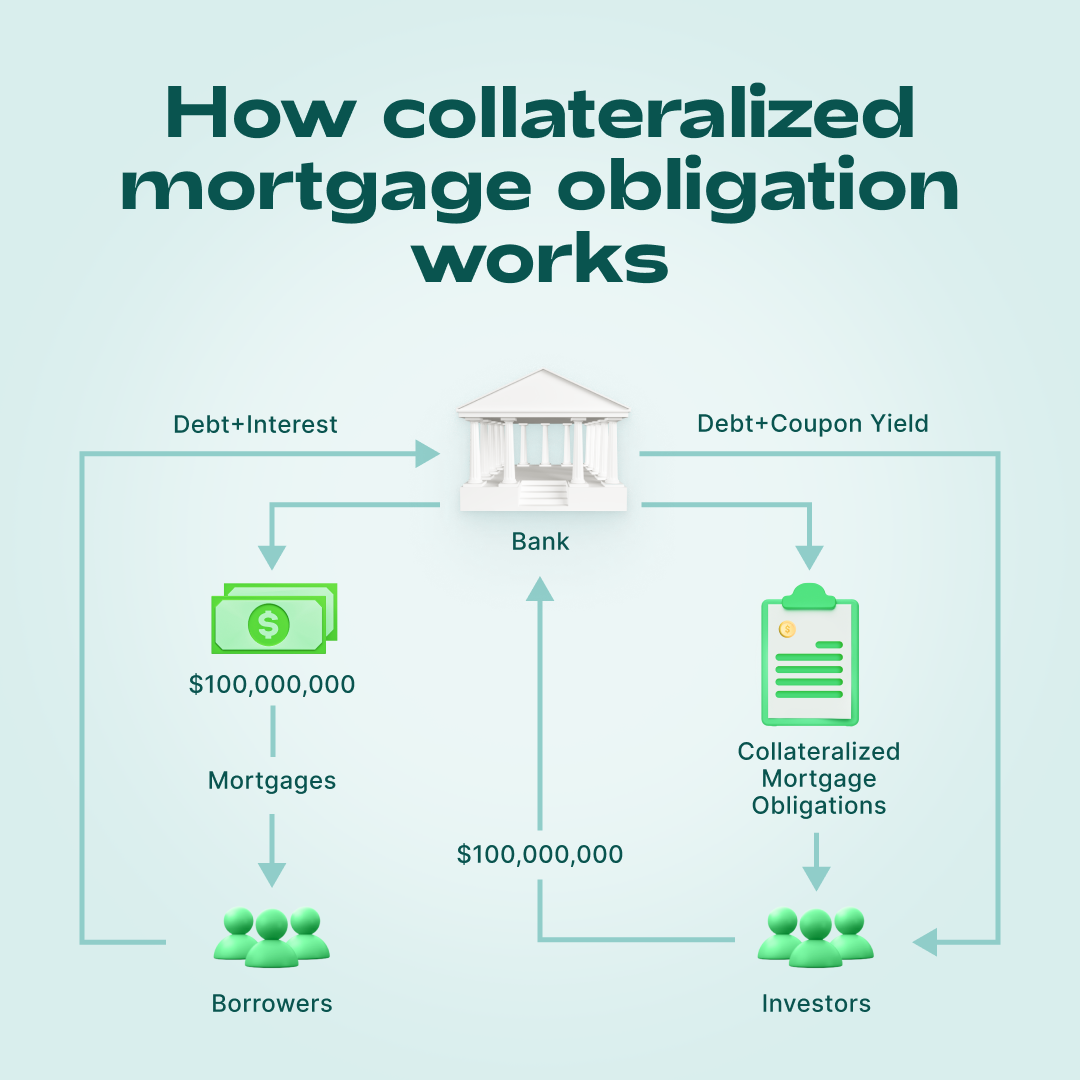

Para ilustrar, vamos ao mecanismo retratado na imagem. Vamos supor que um banco emitiu hipotecas para apartamentos que no total valem US$ 100.000.000 e, logo em seguida, emitiu CMOs no mesmo valor. O conjunto de títulos é leiloado e os investidores recebem uma renda garantida de longo prazo e de risco potencialmente baixo ao comprar os títulos. O banco usa o dinheiro captado dos investidores para emitir novos empréstimos. Parte dos juros das hipotecas vai para o pagamento da renda dos cupons de juros, e o resto é o lucro do banco.

CMO x CDO

Assim como as CMOs, as obrigações de dívida colateralizadas (CDOs) são grupos de empréstimos reunidos e vendidos como modalidade de investimento. Porém, as CMOs só tratam de hipotecas, ao passo que as CDOs trabalham com vários tipos de crédito, como financiamento de veículos, cartão de crédito, empréstimos a empresas, e as próprias hipotecas. As CDOs e as CMOs ambas atingiram seu apogeu em 2007, logo antes da crise financeira, após a qual seu valor despencou. Em 2007, por exemplo, em seu auge, o mercado de CDOs valia US$ 1,3 trilhão. Em 2013, esse mesmo mercado era avaliado em US$ 850 milhões.

CMO x MBS

Contrato garantido por hipoteca (MBS) é todo instrumento de investimento que contém um pacote de hipotecas residenciais. As instituições que oferecem MBSs adquirem esses financiamentos de bancos ou de outras instituições financeiras.

O MBS recebe dinheiro quando os devedores quitam suas hipotecas. Os investidores do MBS recebem pagamentos de acordo com um calendário, e sua renda se baseia em uma porcentagem, acordada entre o investidor e a instituição que oferece esse MBS, sobre os pagamentos de amortização e juros dos empréstimos contidos no MBS.

A CMO é um tipo de MBS. O que diferencia as CMOs dos MBSs tradicionais é que as hipotecas nos CMOs são divididas em categorias (tranches) por critério de risco e vencimento.

A importância do nível de risco de CMOs

Quando o assunto é obrigações hipotecárias colateralizadas, a determinação do nível de risco é essencial.

Como as CMOs são usualmente agrupadas em tranches por critério de risco, é fundamental prestar atenção nesse risco. E como as CMOs são ligadas a hipotecas, há vários motivos para algumas tranches serem classificadas como baixo risco, a exemplo da avaliação de crédito dos devedores ou do valor da dívida pago mensalmente.

Analogamente, tranches de maior risco trazem devedores que usam mais crédito, são mais sujeitos a penhoras e contratam taxas de juros maiores. Quanto menor o risco, maior a probabilidade de o seu dinheiro ser devolvido integralmente, mas também é provável que o rendimento seja menor. Novamente, é tudo questão de avaliar o que o investidor espera do investimento que pretende fazer. Pode ser que o investidor esteja disposto a assumir o risco se isso implicar em maior possibilidade de ganhos a curto prazo.